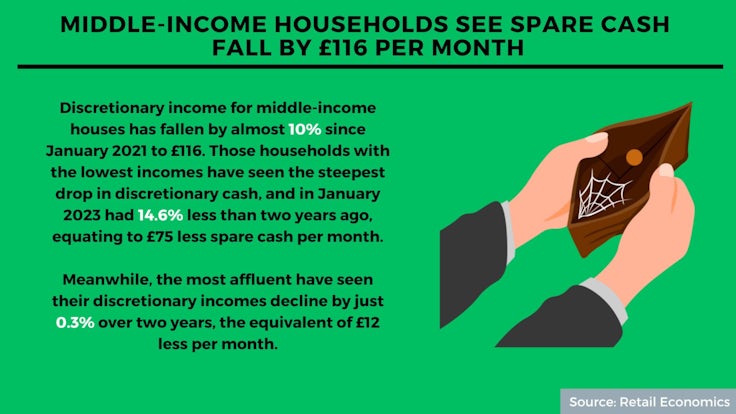

تشهد الأسر ذات الدخل المتوسط انخفاضًا في السيولة النقدية الفائضة بمقدار 116 جنيهًا إسترلينيًا شهريًا

انخفض الدخل التقديري للمنازل ذات الدخل المتوسط بنسبة 10 ٪ تقريبًا منذ يناير 2021 إلى 116 جنيهًا إسترلينيًا. شهدت الأسر ذات الدخل المنخفض أكبر انخفاض في النقد التقديري ، وفي يناير 2023 كان لديها 14.6 ٪ أقل من عامين ، أي ما يعادل 75 جنيهًا إسترلينيًا أقل من السيولة الفائضة في الشهر.

وفي الوقت نفسه ، شهدت الأغنياء انخفاضًا في دخولهم التقديرية بنسبة 0.3٪ فقط على مدى عامين ، أي ما يعادل 12 جنيهًا إسترلينيًا أقل في الشهر.

ينفق الأقل ثراء أيضًا ما يقرب من ثلثي (64٪) دخلهم على الضروريات ، مقارنةً بالأكثر ثراءً الذين ينفقون أقل من النصف (49٪) على السلع الأساسية.

كما وجد البحث من Retail Economics أن سعر الضروريات الأساسية قد ارتفع بشكل كبير مقارنة بالسنوات القليلة الماضية. في يناير 2023 ، ارتفعت أسعار الغاز بنسبة 194.1٪ مقارنة بعامين ، مع ارتفاع أسعار الكهرباء بنسبة 98.8٪ مقارنة بشهر يناير 2021.

وفي الوقت نفسه ، شهدت المواد الغذائية والعناية الشخصية أيضًا زيادة كبيرة في الأسعار ، وإن كانت أكثر تواضعًا ، حيث ارتفعت بمعدل 22.1٪ و 11.6٪ مقارنة بشهر يناير 2021 على التوالي.

“هناك استقطاب كبير بين الأقل والأكثر ثراءً في المجتمع مما يشير إلى تأثير غير متساوٍ عبر الاقتصاد بينما نتجه نحو الركود” ، كما يقول نيكولاس فاوند ، كبير الاستشاريين في اقتصاد التجزئة.

“سوف تتطلع العديد من الأسر الأقل ثراءً إلى التجارة ، وتأخير عمليات الشراء وإلغاء بعض الإنفاق تمامًا ، لأن حقيقة ارتفاع فواتير الوقود في فصل الشتاء ، وتصاعد تكاليف الغذاء ، وارتفاع أسعار الفائدة يؤدي إلى إحداث فجوة في القدرة الشرائية”.

المصدر: اقتصاد التجزئة

تمت قراءة المزيد من رسائل البريد خلال عيد الميلاد مقارنة ببقية العام

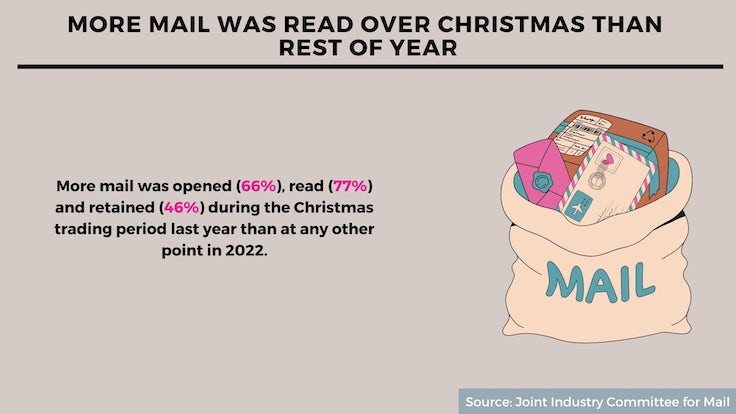

تم فتح المزيد من البريد (66٪) ، وقراءته (77٪) والاحتفاظ به (46٪) خلال فترة تداول عيد الميلاد العام الماضي أكثر من أي وقت آخر في عام 2022 ، وفقًا لنتائج لجنة الصناعة المشتركة للبريد (JICMAIL) للربع الرابع من عام 2022.

تم فتح المزيد من البريد (66٪) ، وقراءته (77٪) والاحتفاظ به (46٪) خلال فترة تداول عيد الميلاد العام الماضي أكثر من أي وقت آخر في عام 2022 ، وفقًا لنتائج لجنة الصناعة المشتركة للبريد (JICMAIL) للربع الرابع من عام 2022.

عيد الميلاد هو وقت حاسم لتجار التجزئة الذين يأملون في الوصول إلى المستهلكين. تقول JICMAIL إن “معدلات الفتح والقراءة الصحية” للبريد يمكن أن تمنح المعلنين الطمأنينة بشأن استعداد المستهلكين للانخراط في القناة.

بينما تحسنت معدلات الفتح والقراءة ، تقول JICMAIL إن فعالية قناة البريد قد تم الحفاظ عليها ، مع زيادة فعالية البريد على أساس سنوي في قيادة مناقشات العلامة التجارية.

في المقابل ، أبرز تقرير Bellwether الصادر عن IPA أنه تم تخفيض التسويق المباشر في ميزانيات التسويق برصيد صافٍ بنسبة -0.6٪.

في الربع الرابع من عام 2021 ، كانت الإحصائيات 73٪ للبريد الذي تتم قراءته ، و 62٪ تم فتحه ، و 40٪ تم الاحتفاظ به في المنزل و 13٪ للبريد الذي تتم مناقشته مع شخص ما.

ومع ذلك ، مع دفع 5٪ من رسائل البريد إلى الشراء في عامي 2022 و 2021 ، ظل هذا الرقم كما هو.

المصدر: اللجنة الصناعية المشتركة للبريد

ميزانيات الاحتفاظ بالعملاء للمسوقين في المملكة المتحدة تساوي ميزانيات الاستحواذ

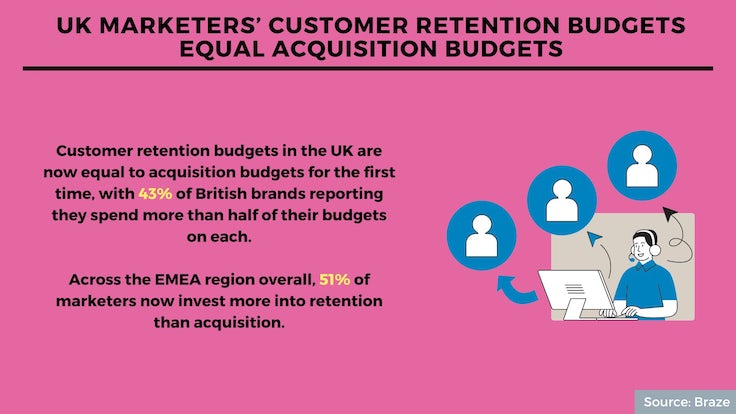

أصبحت ميزانيات الاحتفاظ بالعملاء في المملكة المتحدة الآن مساوية لميزانيات الاستحواذ لأول مرة ، حيث أفادت 43٪ من العلامات التجارية البريطانية أنها تنفق أكثر من نصف ميزانياتها على كل منها.

أصبحت ميزانيات الاحتفاظ بالعملاء في المملكة المتحدة الآن مساوية لميزانيات الاستحواذ لأول مرة ، حيث أفادت 43٪ من العلامات التجارية البريطانية أنها تنفق أكثر من نصف ميزانياتها على كل منها.

في جميع أنحاء منطقة أوروبا والشرق الأوسط وإفريقيا بشكل عام ، يستثمر 51 ٪ من جهات التسويق الآن في الاحتفاظ أكثر من الاستحواذ. كانت هناك زيادة بنسبة 36٪ في عدد الشركات التي تنفق أكثر من نصف ميزانيتها على الاحتفاظ.

وجد البحث من Braze أيضًا أن العديد من المسوقين في المملكة المتحدة يقتربون من هدف الولاء الأعمى. تنوي أكثر من ثلث (34٪) العلامات التجارية إرسال المزيد من الرسائل هذا العام. ومع ذلك ، يظل جمع البيانات وإدارتها التحدي الأول عندما يتعلق الأمر بمشاركة العملاء (44٪).

أفادت الغالبية العظمى (78٪) من العلامات التجارية التي تتخذ من المملكة المتحدة مقراً لها أنها تجمع الكثير من البيانات ، مما يتركها مرهقة.

ما يقرب من نصف (45٪) المسوقين في المملكة المتحدة قلقون أيضًا من أن عدم تكامل فرق البيانات يعني أنهم لا يفهمون أولويات التسويق. أقل بقليل من أربعة من كل 10 (37٪) يعتقدون أن نقص مهارات البيانات بين المواهب يعيق مؤسساتهم أيضًا.

المصدر: Braze

يقوم المسوقون بزيادة عائد الاستثمار من خلال الكفاءات والدمج والإسكان

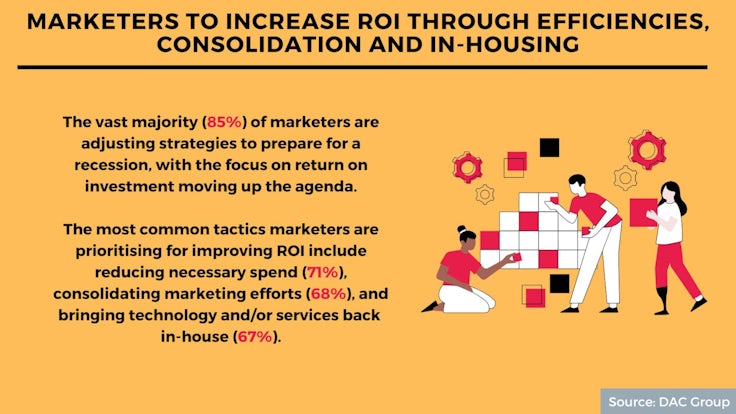

تقوم الغالبية العظمى (85٪) من المسوقين بتعديل الاستراتيجيات للاستعداد للركود ، مع التركيز على العائد على الاستثمار الذي يتقدم في جدول الأعمال.

تقوم الغالبية العظمى (85٪) من المسوقين بتعديل الاستراتيجيات للاستعداد للركود ، مع التركيز على العائد على الاستثمار الذي يتقدم في جدول الأعمال.

تتضمن الأساليب الأكثر شيوعًا للمسوقين تحديد أولويات تحسين العائد على الاستثمار ، بما في ذلك تقليل الإنفاق الضروري (71٪) ، وتوحيد جهود التسويق (68٪) ، وإعادة التكنولوجيا و / أو الخدمات إلى الداخل (67٪).

وجد البحث الذي أجرته مجموعة DAC أيضًا أن ستة من كل 10 (62٪) من المسوقين يعطون الأولوية للتخطيط الإعلامي الكامل خلال العام المقبل.

ومع ذلك ، يشير البحث أيضًا إلى أن العديد من المسوقين يواجهون عوائق تحول دون ذلك ، بما في ذلك 70٪ الذين كافحوا لاستخلاص رؤى قابلة للتنفيذ من بيانات عملائهم ، و 60٪ وجدوا صعوبة في تتبع الأداء عبر رحلة العميل ، و 58٪ يعانون من أجل التكيف مع السوق يتغير بسرعة.

يقول مايك فانتيس ، الشريك الإداري لمجموعة DAC Group London: “إن الحفاظ على الوعي بالعلامة التجارية هو استراتيجية مجربة لدعم صحة العلامة التجارية على المدى الطويل وحصة الصوت بعد فترة الركود”.

“من المرجح أن يبدو نشاط مسار التحويل العلوي والخطة الإعلامية مختلفين تمامًا في عام 2023 وما بعده. ننصح جهات التسويق بضرورة تطبيق عقلية الأداء عبر مسار التسويق بالكامل وتحميل كل قرش المسؤولية “.

المصدر: مجموعة DAC

ثقة المستهلك تتعافى بشكل طفيف في فبراير

على الرغم من تحديات تكلفة المعيشة المستمرة مع استمرار التضخم في تجاوز زيادات الأجور ، عادت ثقة المستهلك بشكل مفاجئ في فبراير. ومع ذلك ، مع استمرار “الاكتئاب الشديد” في الحالة المزاجية ، تم تحذير العلامات التجارية من أنه “من السابق لأوانه” تحديد ما إذا كان هذا يشير إلى التعافي.

على الرغم من تحديات تكلفة المعيشة المستمرة مع استمرار التضخم في تجاوز زيادات الأجور ، عادت ثقة المستهلك بشكل مفاجئ في فبراير. ومع ذلك ، مع استمرار “الاكتئاب الشديد” في الحالة المزاجية ، تم تحذير العلامات التجارية من أنه “من السابق لأوانه” تحديد ما إذا كان هذا يشير إلى التعافي.

يكشف أحدث مؤشر لثقة المستهلك GfK عن ارتفاع سبع نقاط في النتيجة الرئيسية إلى -38 هذا الشهر ، على الرغم من أنه لا يزال أقل بمقدار 12 نقطة من فبراير 2022.

تحسنت جميع المقاييس الخمسة التي تشكل النتيجة الرئيسية مقارنة بشهر يناير. وقد لوحظ ارتفاع قوي بشكل خاص في توقعات المستهلكين للوضع الاقتصادي العام خلال العام المقبل ، والذي تحسن بمقدار 11 نقطة إلى -43. هذا يضع النتيجة على قدم المساواة مع العام الماضي.

يشعر المستهلكون أيضًا بمزيد من الإيجابية بشأن مواردهم المالية الشخصية على مدار الـ 12 شهرًا القادمة ، حيث زادت النتيجة بتسع نقاط إلى -18. ومع ذلك ، فإن هذا أقل بأربع نقاط مما كان عليه في عام 2022.

بالنظر إلى الأشهر الـ 12 الماضية ، تحسن أيضًا تصور الوضع الاقتصادي للمملكة المتحدة على مدار العام ، بزيادة ست نقاط إلى -65. وبالمثل ، زادت نظرة المستهلكين لأحوالهم المالية الشخصية خلال الأشهر الـ 12 الماضية بمقدار خمس نقاط لتصل إلى -26.

تحسن مؤشر الشراء الرئيسي ، وهو مؤشر على احتمالية شراء الناس لسلع التذاكر الكبيرة ، على أقل تقدير ، بزيادة ثلاث نقاط إلى -37. وبالتالي فإن هذه النتيجة تقل بمقدار 22 نقطة عن العام الماضي.

يقول جو ستاتون ، مدير استراتيجية العملاء في GfK: “في حين أنه من السابق لأوانه الحديث عن” براعم الانتعاش الخضراء “، يجب الترحيب بالانتعاش في جميع الإجراءات” ، مشيرًا إلى أن المستهلكين قد يتوقعون ركودًا أكثر اعتدالًا مما توقعه الاقتصاديون سابقًا ، أو أنهم ربما “سئم” سماع الأخبار السيئة.

المصدر: GfK